- مقاله در مورد بزرگ شدن توسط دکتر خاویر سولانا

- ادغام اتریوم چیست؟

- T 0657/12 (آموزش الکترونیکی / ESPEED) 22. 6. 2018

- به معنای oversold و overbought چیست؟آنچه شما باید در مورد این 2 مفهوم مخالف بدانید

- 26 CFR 1. 1563-1 - تعریف گروه کنترل شده شرکتها و اعضای مؤلفه و مفاهیم مرتبط.

- نقشه برداری: کشورهایی که دارای بیشترین ذخایر ارزی هستند

- فروش 2022 بازار سهام ایالات متحده را کم ارزش کرده است

- جفت های اصلی فارکس ، ویژگی های جفت ارز

- Crypto Net: با استفاده از شبکه های عصبی چند لایه خودکار تگرگ برای پیش بینی سری زمانی مالی

- نسبت قیمت به کتاب (P/B)

آخرین مطالب

امکانات وب

استراتژی های مختلف معاملاتی برای تجارت در بازار بین المللی فارکس وجود دارد. آنها از نظر ترم بین سفارشات باز و بسته شدن ، توانایی کار در همان زمان با استفاده از تنها یک یا چند سفارش باز شده ، کار در رابطه با یک یا چند ابزار معاملاتی و غیره متفاوت هستند. به عنوان مثال ، Trader فقط سفارشات را باز می کند ، اما ردیابی سفارشات و بسته شدن برنامه های ویژه) و تجارت کاملاً خودکار. استراتژی های معاملاتی را می توان به عنوان نرم افزار تخصصی برای بستر معاملاتی ارائه شده توسط مرکز معاملات (DC) اجرا کرد و با آنها به معامله گران کار کرد. در حال حاضر ، پلت فرم تجارت Metatrader نسخه 4 (MT4) و 5 (MT5) در بین معامله گران که در بازار فارکس تجارت می کنند بسیار محبوب است. لازم به ذکر است که سیستم عامل های تجاری دیگری نیز وجود دارد ، از جمله ویژگی های راحت تر و پیشرفته تر برای آزمایش استراتژی های معاملاتی ، به عنوان مثال TSLAB (www.tslab. ru) - بستر ایجاد و اجرای سیستم های معاملاتی خودکار. با این حال ، اگر معامله گر به دلایلی ترجیح می دهد با یک DC خاص کار کند ، فقط پلت فرم MT4 (metatrader4.com) و / یا MT5 (metatrader5.com) را ارائه می دهد ، انتخاب نرم افزار فقط توسط ابزارها محدود می شود ، که پشتیبانی می شود. توسط سیستم عامل های معاملاتی پایانه داده. ترمینال های MT4 و MT5 شامل استراتژی های تستر نرم افزار هستند که می توانند برای آزمایش و بهینه سازی روبات های تجاری و همچنین برای آزمایش استراتژی های معاملاتی دستی با استفاده از ربات معاملاتی ساختگی بصری - "CAP" (به عنوان مثال ، Void Ontick ()) استفاده کنند.، این به شما امکان می دهد تا با تغییرات صفحه نمایش جدول یک ابزار مالی کار کنید."ارزش نقل قول های فعلی ممکن است با ارزش بازار آن تفاوت چشمگیری داشته باشد ، و این ایده بازار را از ارزش آن منعکس می کند. این به دلیل وجود نوسانات آماری به دلیل تعداد زیاد عوامل کاملاً غیرقابل کنترل است" [1]."فرآیندهای تغییر در نقل قول های ارز ، سهام ، مواد اولیه و نقل قول های سایر دارایی ها در بازارهای مختلف سرمایه به یکی از نمونه های واضح پویایی هرج و مرج تبدیل شد. صدها هزار معامله گر در سرتاسر جهان در حال تلاش برای پیش بینی جهت ابزارهای ارزی با فواصل زمانی در محدوده چند ساعت («مقیاس گذاری») تا ماه ها و حتی سال ها (فرآیندهای سرمایه گذاری استراتژیک) هستند. در نهایت بیش از 90 ٪ از معامله گران خراب می شوند. با این حال ، چند معامله گر هنوز قادر به یافتن پیوندهای ضعیفی از نظم در هرج و مرج هستند و به طور پیوسته بیش از سرمایه های قابل توجهی بر اساس خود درآمد کسب می کنند.

این به نوبه خود ، به این معنی است که روند تکامل نقل قول ها هرج و مرج خالص نیست و بخش های محلی را در ساختار آن نگه می دارد. دو نوع زیرساخت و تجزیه و تحلیل داده های بازار عمدتاً برای تشخیص این بخش ها استفاده می شود: اساسی و فنی "[2]. مسئله ساخت سیستم بهینه سازی صالح بهینه سازی برای استراتژی های معاملاتی دشوار است ، زیرا پویایی تغییر نقل قول های ابزارهای تجاری نه تنها به قسمت X1 سیستم بستگی دارد بلکه از مؤلفه X2 تصادفی (هرج و مرج ، غیرقابل پیش بینی) نیز بستگی دارد. نسبت مؤلفه های X1 و X2 می تواند با گذشت زمان به طور قابل توجهی تغییر کند و ارزیابی تأثیر در زمان واقعی یک کار دشوار است ، که برای آن یک راه حل دقیق غیرممکن است و فقط می تواند یک ارزیابی احتمالی باشد. باید در نظر داشت که تحت تأثیر الگوی عوامل اساسی رفتار بازار در تغییرات عمومی با گذشت زمان. قوانینی که قبلاً مشخص شده بود کاملاً یا کاملاً نادرست است. مشکل بهینه سازی یافتن ضرایب P1 ، P2 ، است. Pn ، ارائه دقیق ترین مقادیر برای عملکرد F (T ، P1 ، P2 ،. PN) ، پیش بینی پویایی مقادیر نقل قول ابزار تجارت در زمان t. ممکن است پارامترهایی مانند بسته شدن سفارش را در هنگام ارزش یک سطح درآمد معین یا در هنگام حداکثر مقدار ضرر و غیره در نظر بگیرد (پارامترهای Z1 ، Z2 ،. Zn). انتخاب بهترین راه حل پارامترهای مشکل p1 ، p2 ،. PN و Z1 ، Z2 ،. روی با تغییر آنها با عملکرد عملکرد ارزیابی عملکرد F مقادیر به دست آمده در عمل ، به عنوان یک قاعده ، نتیجه مثبتی نمی دهد ، زیرا هیچ بهینه سازی و "تطبیق برای تاریخ" وجود ندارد. این توسط دو عامل توضیح داده شده است:

1) حجم کافی از مقادیر پردازش شده از نقل قول های استفاده شده از ابزار تجاری استفاده نشده است (داده های بایگانی نقل قول ها را می توان بارگیری کرد ، به عنوان مثال ، در http://www.forextester.com/data/datasource یا http://www.finam. ru/ تجزیه و تحلیل/تجزیه و تحلیل/تجزیه و تحلیلبه نقل از/)

2) مقدار داده های تجزیه و تحلیل شده بسیار زائد است - برای مثال ، کل آرایه داده ها را می توان به عنوان اتحاد دو آرایه در نظر گرفت که حاوی نقل قول های ابزار مالی برای وضعیت بازار ، "یک" و "دو" است.، به ترتیب.

اگر بازار در حال حاضر در حالت "دو" قرار داشته باشد ، استفاده برای بهینه سازی وضعیت داده "یک" ، منجر به این واقعیت خواهد شد که مقادیر پارامترهای P1 ، p2 ، پیدا می شوند. PN و Z1 ، Z2 ،. روی ، که اجازه نمی دهد سود حاصل از تجارت یا حاشیه سود را بدست آورید ، به میزان قابل توجهی کمتر از آنچه ممکن است باشد ، خواهد بود. با توجه به این موضوع ، درست به نظر می رسد که از ارزیابی های متخصص استفاده کنید که شرایط جهانی بازار طولانی مدت را مشخص می کند ، هنگامی که در روند کلی بازار فعلی ذخیره می شود و با توجه به این واقعیتتابع متغیر r یا r (t) ، که به شما امکان می دهد تا تأثیر متفاوت از داده های جدید و قدیمی (مثلاً آنهایی که احتمالاً الگوی متفاوتی از بازار داشتند) را در نظر بگیرند. یافته های اخیر قابل توجه تر است. با فکر کردن در مورد آن ، می توانیم فرض کنیم که برای ارزیابی و بهینه سازی استراتژی های معاملاتی ، نیازی به استفاده از کل بایگانی داده های تاریخی ابزار مالی مورد بررسی نیست ، داده ها برای تجزیه و تحلیل گذشته نگر ممکن است به دوره ای از چند سال گذشته محدود شودبشرنتیجه گیری دوم در نتیجه نیاز به تنظیمات پارامتر بهینه سازی عملکرد مداوم مورد استفاده توسط روبات های تجاری است. نمونه ای از یکی از طرح های بهینه سازی احتمالی. نقطه شروع را به عنوان مثال 12 ماه قبل از تاریخ فعلی انتخاب کنید و سپس پارامترهای ربات معاملاتی را برای 3 ماه متوالی بهینه کنید. لازم است سود (ضرر) برای تجارت برای 4 ماه با پارامترهای بهینه شده تخمین زده شود و سپس فاصله را بعد از 3 ماه بهینه کنید و سود (ضرر) را برای ماه بعد تخمین بزنید ، و غیره اگر مقادیر پارامتر موجود برای دوره های مختلف3 ماه ، تفاوت چندانی با هم ندارد ، و همچنین اندازه سود ، ممکن است نشان دهد که بهینه سازی به درستی انجام می شود ، در غیر این صورت لازم است تجزیه و تحلیل اضافی از داده ها انجام شود و احتمالاً استراتژی معاملاتی مورد استفاده را بررسی می کند. در مرحله توسعه و آزمایش سیستم معاملاتی ، که الگوریتم در نرم افزار به عنوان یک ربات بازرگانی اجرا می شود ، لازم است نه تنها سیگنال ها را برای باز کردن سفارشات (خرید یا فروش) شناسایی کنید ، بلکه برای تعیین ترتیب بسته بندی شده نیز لازم استترتیب هنگام رسیدن به سطح سود از پیش تعیین شده (سود - TP) یا ضرر (ضرر متوقف - SL).

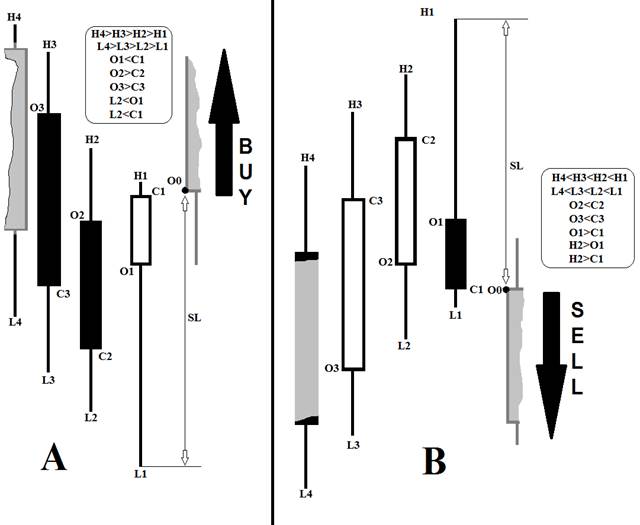

In view of the chaotic component of the market it is accessibly that part of the open orders will be closed with a loss, and total profit can be obtained only if the sum of all closed with orders profit exceeds the total amount of the loss (taking into account all the other costs for the trade, for example, commission, spread, and so on). Often the ratio of TP to slots SL is set as 3 to 1, but can vary within wide limits depending on the characteristics of the trading system used, for example, in Fig. 1 shows that the SL could be defined as the maximum or minimum value of the previous candle. The task was to develop a robot program for MetaTrader 4.0 trading platform terminal, trading on the basis of the analysis of candles: o0 -Price opening current (zero) candles, l1 - the minimum value of the first candle (Low [1]), l2, l3, l4 - 2 , 3.4-x, respectively. h1 - the maximum value of the first candle (High [1]), h2, h3, h4 - 2, 3, 4-x, respectively. The opening price of the first candle - o1 (Open [1]), o2, o3 - 2,3-x. The closing price of the first candle - c1 (Close [1]), the second and third - c2 and c3. Presented in Fig. 1. The signals for the opening of an order to buy or sell implemented lines of code: the order opening a buy signal if ((h4> h3) && (h3> h2) && (h2> h1) && (l4> l3) && (l3> l2 ) && (l2> l1) && (o1 c2) && (o3> c3) && (l2 c1) && (h2> o1) && (h2>شکل 1 - الگوهای شمعدانی که سیگنال های خرید (الف) یا فروش (ب) را تعیین می کنند

c1) && flag == 0). تا حدی پرچم - که برای باز کردن فقط یک سفارش معرفی شده است ، دوم تا بسته اول باز نمی شود. مقدار TakeProfit - سطح سفارشات بسته شدن را برای رسیدن به تعداد از پیش تعیین شده PIP ها ، Stop_Loss_Auto (درست پیش فرض) تعیین می کند - سطح بسته شدن ضمانت از زمان ضرر به صورت پویا (بسته به نوع سیگنال ، زیاد یا پایین شمع قبلی) تعیین می شود. اگر Stop_Loss_Auto روی FALSE تنظیم شود ، مقدار سطح بسته شدن سفارشات با ضرر با تنظیم Stoploss در نقاط تعیین می شود. Magic Setting - یک شناسه منحصر به فرد ("سحر و جادو") سفارشات را مشخص می کند ، که طبق روبات بازرگانی باز شده است.

بایگانی ها برای بارگیری از طریق پیوند http://mctrewards. ru/files/patte. zip در دسترس هستند ، دو ربات های بازرگانی و Patte-invert. mq4 دو الگوی کد اولیه وجود دارد. Trading Robot Patte-invert. MQ4 اجرای استراتژی ارائه شده در شکل 1 سیگنال فروش به عنوان سیگنال روی یک بسته و برعکس در نظر گرفته می شود. امکان کار با کد منبع برنامه ها با اضافه کردن چک های اضافی در مورد شرایط یا تغییر موارد موجود ، یک وقت نسبتاً کوچک را برای ایجاد تغییر در کد برنامه امکان پذیر می کند. شما می توانید شرایطی را اضافه کنید ، به عنوان مثال ، کنترل مدیریت پول (مدیریت پول) - مجموعه ای از قوانین و تکنیک های خاص ، هر دو با هدف به حداقل رساندن خطرات و حداکثر رساندن سود. امکان اجرای حمایت از سود - "جمع کردن" برای انتقال Stoploss یک دستور باز به Breakeven ، و غیره. لازم به ذکر است که این برنامه ها بسته به ترتیب در چه بازه زمانی ، سطح سودآوری متفاوتی را نشان می دهند (M1 ، M5، M30 ، H1 ، H4) کار و چه ابزار تجاری و همچنین بسته به اینکه چه مقدار Stop_Loss_Auto ، استفاده از Profit و Stoploss استفاده شده است.

تنظیمات بهینه در مورد نتایج بهینه سازی برای دو روبات تجاری توسعه یافته برای ابزارهای مختلف تجارت (Audjpy ، Audusd ، Chfjpy ، Eurcad ، Eurchf ، Eurgbp ، Eurjpy ، Eurusd ، Gbpchf ، Gbpjpy ، Gbpusd ، Nzjpy ، Nzdjpy ، Nzdusd ، Usdusd ، UsdJAD ، Usdjpy ، USDJAD.، USDCHF ، XAGUSD و XAUUSD).

آنالیز فاندامنتال...

ما را در سایت آنالیز فاندامنتال دنبال می کنید

برچسب : نویسنده : اسماعیل داورفر بازدید : 89

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه